2020美国4月经济情况分析及政策展望

王健 Dr. Jian Wang, 叶珺珩 Junheng Ye

(本文转自2020年4月28日深圳高等金融研究院宏观金融稳定与创新研究中心刊文)

总结

受新冠疫情的影响,美国最近公布的经济数据严重下滑。高盛预测第一季度美国GDP将环比下跌9%,而纽约联储最新公布的weekly economic index预计美国GDP在最近一周的下跌速度更是达到了11.7%(截至4月18日当周)。截至4月18日,美国首次申领失业金人数在过去5周累计超过2600万人,是2008年金融危机最严重时期的10倍左右。这些数据显示了新冠疫情对美国经济带来了严重影响,但需要提醒大家不能通过和常规经济周期中的数字简单对比来解读目前经济情况和推测未来。这次由疫情带来的冲击是一个全新的经济冲击,很多以往经济周期中的经验将完全不适用。例如这次由于商业暂停引起的失业对经济的中长期影响程度要远小于裁员引发的失业。疫情最终对经济的破坏程度和经济的恢复速度取决于疫情多快可以被控制。除非能尽快控制疫情,没有引发下半年公司大幅裁员,否则美国经济将进入一个至少2年左右的中期衰退。在货币政策方面,由于已经采取了零利率和无限QE,美联储进一步直接刺激实体经济的政策工具有限,主要工作应该集中在通过流动性工具避免金融市场的流动性枯竭。

这次报告先介绍一下美联储为支持金融市场推出的流动性工具和近期效果。然后我们回顾以前报告中常用的主要经济指标。

美联储最近推出的支持流动性政策汇总

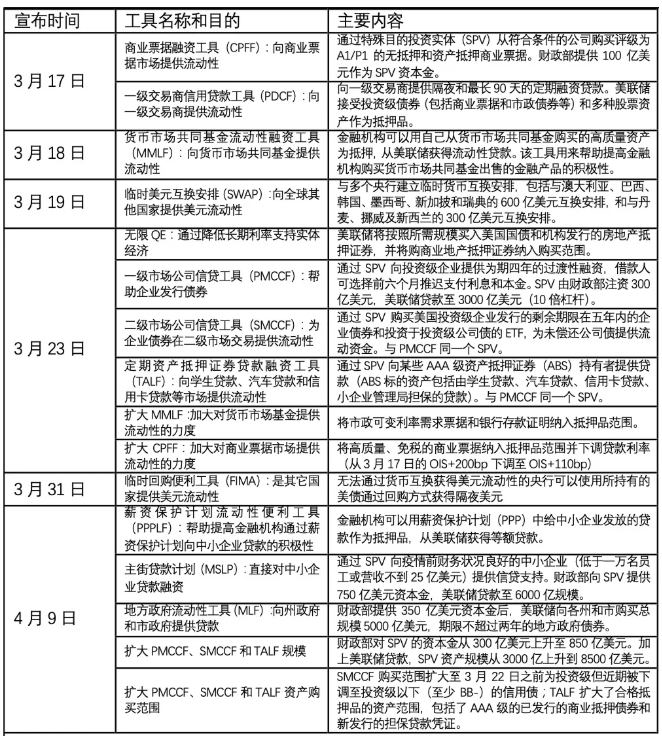

我们在3月份报告(上次报告链接)中提到,美联储为应对公司债券等金融市场的流动性危机,推出多个流动性工具向市场提供紧急流动性。表1显示了美联储自3月17日以来宣布的一系列流动性工具。从3月中旬以来,美联储宣布成立多种流动性工具,分别向商业票据市场、货币基金市场、公司债券市场和资产抵押债券市场等多个重要金融市场提供紧急流动性。此外,美联储还通过货币互换和回购工具向海外提供美元流动性,维持国际金融市场稳定。4月9日,美联储推出新的流动性工具鼓励金融机构向中小企业贷款,并配合财政部利用特殊目的投资实体(SPV)直接向中小企业融资,同时扩大了之前多个流动性工具的规模。

美联储的流动性政策工具可以大致分为两大类。第一类是向美国国内金融机构(包括海外金融机构在美国的分支)或海外央行提供资产抵押贷款(例如一级交易商信用贷款工具、货币市场共同基金流动性融资工具和货币互换等)。这一类操作是央行标准的最后贷款人功能,属于美联储独立的货币政策。第二类工具是和财政部配合,通过特殊目的投资实体(SPV)从某个金融市场直接购买资产(例如商业票据融资工具与一级和二级市场公司信贷工具等)。在第二类操作中,财政部提供资本金成立SPV来购买某种特定资产,因此这些被收购资产的实际拥有人为财政部,并不是美联储。美联储的功能是向SPV提供贷款,让其有更高的收购能力。例如在3月23日宣布成立的SPV中,财政部注资300亿美元,美联储提供十倍杠杆后,该SPV的收购上限可以达到3000亿美元。如果收购出现亏损,由财政部的资本金弥补,美联储并不承担责任。这两类工具的共性是都可以向特定金融市场提供流动性。但第二类操作还可以通过收购一部分有毒资产,把它们从金融市场中剥离出来,以此降低金融市场中的不确定性,稳定投资人信心。但由于收购产生的坏账需要由财政部买单,这种操作有财政政策的性质,不完全属于货币政策。

表1:美联储3月以来推出的流动性工具

数据来源:美联储

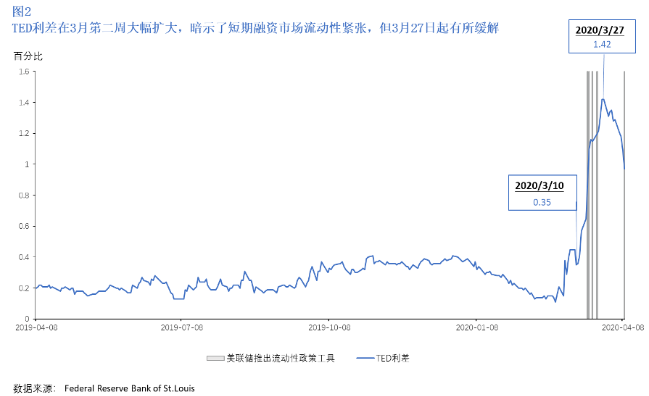

在新冠疫情影响下,3月初至3月中旬美国金融体系中的数个核心市场受到了严重破坏。首先,短期融资市场流动性严重枯竭,人们在回购和商业票据市场上几乎找不到稳定的资金来源。担保隔夜融资利率在3月12日左右出现一个较大幅度上升(图1),说明市场参与者对风险的厌恶程度显著提高。在厌恶风险情绪的驱使下,市场融资成本在随后几天出现显著分化,部分金融机构的融资成本大幅上升(例如融资成本最高的前1%公司)。这种风险情绪上升在TED利差上表现得非常明显(TED利差是三个月Libor与三个月国库券利率之差,该利差越大说明金融机构认为市场风险越大)。TED利差在同期从0.4%附近飙升超过1%(图2),凸显了短期融资市场的流动性压力。美联储17日之后出台了一系列释放流动性的政策,并根据市场中的流动性压力多次调节这些政策的力度(表1)。3月27日后短期融资市场上流动性紧张的情况确有所缓解,TED的利差出现显著下降,尽管目前利差仍然高于正常水平(图1和2)。

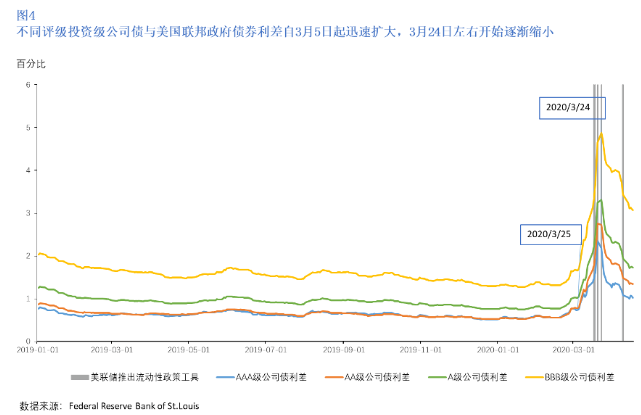

短期资金市场的流动性枯竭直接影响到包括公司债券市场在内的美国信贷市场。从3月初到3月中下旬,不同投资评级的公司债券和美国国债之间的利差迅速扩大,尤其对于低评级债券而言。例如BBB级公司债利差从正常的1.5%附近迅速飙升到了5%左右。这种情况如果持续下去,将引发实体企业因无法正常融资而违约,甚至破产倒闭。而BBB级公司债券是过去10年美国增长最快的公司债券(图3),如果一旦出现恶性挤兑,必然对实体经济造成严重冲击。因此美联储在3月23日迅速推出一级和二级市场公司信贷工具(PMCCF和SMCCF),帮助公司在一级市场发行债券和提高债券在二级市场的流动性。在这些政策的帮助下,投资级公司债与美国国债间的利差逐渐回落(图4)。但目前的利差水平仍然显著高于3月之前,金融市场中的流动性危机警报并没有完全解除。随着疫情对美国实体经济的冲击逐步表现出来,一些公司将会出现违约和破产的情况。这些公司的数量如果过大,会再度引发市场恐慌。相信美联储目前正在积极准备这种情况的预案,必要时对公司债券市场的流动性干预会进一步升级。美联储目前已经配合财政部推出PPPLF政策工具,鼓励金融机构向中小企业贷款,同时在和MSLP工具中通过特殊目的投资实体(SPV)直接向疫情之前财务状况优良的中小企业直接贷款。通过这些政策,美联储希望减少因融资困难破产的中小企业,降低未来可能的公司债券市场风险。

由于美联储第一次通过PMCCF和SMCCF对公司债券市场进行干预,引起市场一些误解,认为美联储开始直接购买公司债了,甚至有人认为这种做法为未来美联储直接购买股票或者ETF基金铺平了道路。这种观点存在误解。首先,根据《联邦储备法案》,美联储不能直接购买私营部门发行的债券或者股票等资产。美联储只能购买联邦政府债券或和政府相关机构发行的债券。比如美联储可以购买两房发行的房地产抵押债券,但不能购买雷曼兄弟等私营机构发行的房地产抵押债券或者私营公司发行的债券(即使评级为AAA的债券也不行)。但美联储可以选择接受私营部门债券(比如AAA级的汽车贷款抵押债券)作为抵押品,从美联储进行紧急贷款。这种贷款操作的目的仅仅是为了解决流动性,不是为获得资产的所有权。

PMCCF和SMCCF确实购买了公司债券,但真正的购买者是财政部。这两个工具是通过一个特殊用途投资实体(Special Purpose Vehicle,简称SPV)进行。财政部首次注资850亿美元成立SPV,美联储对其提供10杠杆贷款,SPV可以动用资金达到8500亿美元。SPV用这些资金美国在一级和二级债券市场上收购债券保持这两个市场的正常运转。操作方面,债券的收购和定价由第三方进行,而非美联储。如果发生投资亏损,亏损部分由财政部的资本金承担,而非美联储。因此,在这两个工具中美联储的角色其实是向财政部贷款,而非自己下场购买公司债券。这种类似操作在08年金融危机中已经出现过,比如财政部和美联储在TALF中贷款救助了通用汽车公司和帮助一些家庭的违约房贷。

因此,本次美联储对金融市场的流动性救助活动和08年危机相比并没有本质性不同。唯一区别是本次危机中受到挤兑的金融市场和上次有所不同。上次主要是房地产抵押债券市场,本次目前主要是公司债券市场,造成了救助工具方面的细微差别。由于疫情对实体经济的负面作用还没有完全反映出来,现在还不能说美联储在救市方面已经获得胜利。但通过3-4月的流动性政策,金融市场中的流动性危机确实得到显著改善。

实体经济

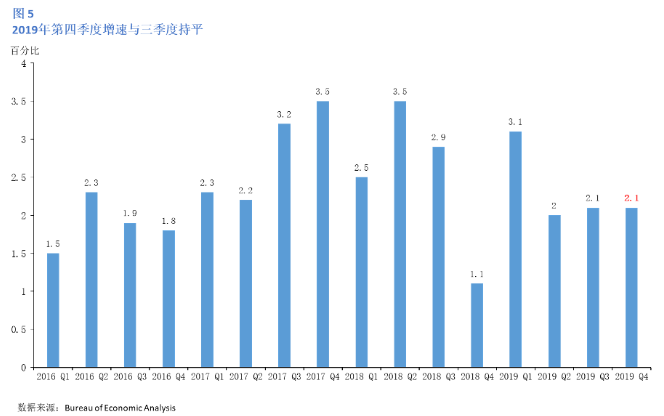

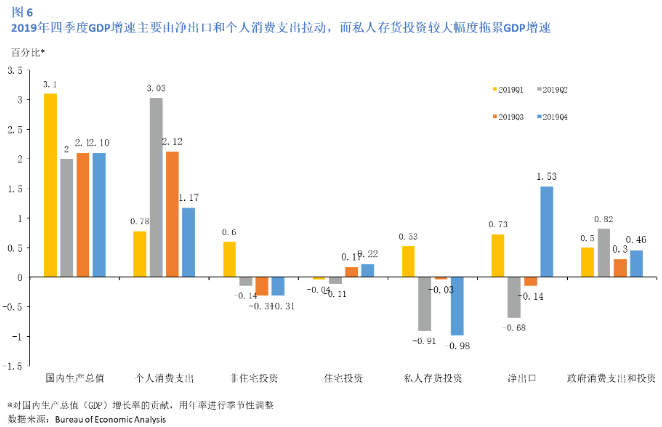

根据美国商务部4月7日公布的最新数据,美国2019年第四季度实际GDP环比年化增速为2.1%,与上一季度持平(图5)。2019年GDP全年增速为2.3%,低于2018年2.9%的全年增速。受新冠疫情影响,美国2020年第一季度GDP预计将大幅下跌。在疫情获得有效控制之前,实体经济会持续走弱。

具体来看,2019年第四季度的GDP增速主要由净出口和个人消费支出贡献,但个人消费支出的贡献相较前两个季度有所下降,此外,住宅投资以及政府消费支出和投资也对GDP增长做出了正向贡献。另一方面,私人存货投资较大幅度拖累了GDP的增长,主要是非农部门私人投资的贡献比例下降了1个百分点,此外非住宅投资也做了负向贡献(图6)。

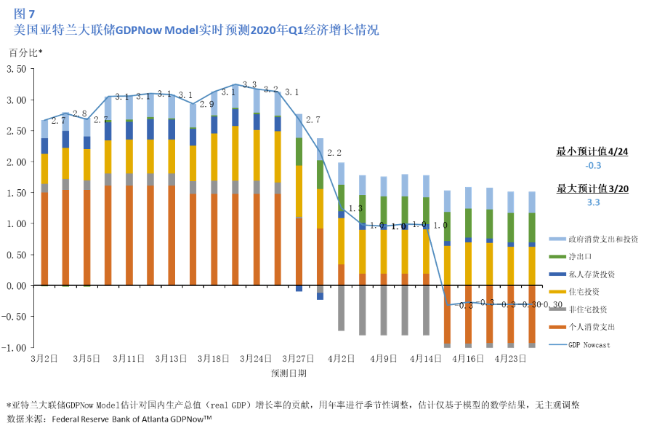

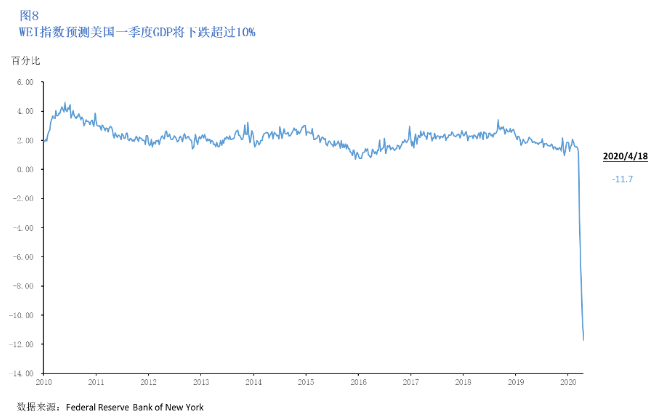

根据亚特兰大联邦储备银行对美国实际GDP增速实时预测的最新数据,美国一季度GDP增速仅下滑0.3%(图7),但亚特兰大联储认为由于缺乏最新数据捕获新冠疫情对一季度经济的影响,因此该预测应该严重低估了GDP的下滑幅度。纽约联邦储备银行的WEI指数(weekly economic index)通过10个每周公布的实体经济数据预测美国GDP增速。由于包含更多最新信息,WEI预计,如果本周的经济情况持续整个季度的话,美国当前GDP年化增速同比下滑11.7%(图8)。由于新冠疫情的迅速蔓延和经济活动停止,WEI指数在三月最后两周急剧恶化(分别为-3.2%和-6.8%。),预计美国GDP年化增速快速由正转负。

消费者行为

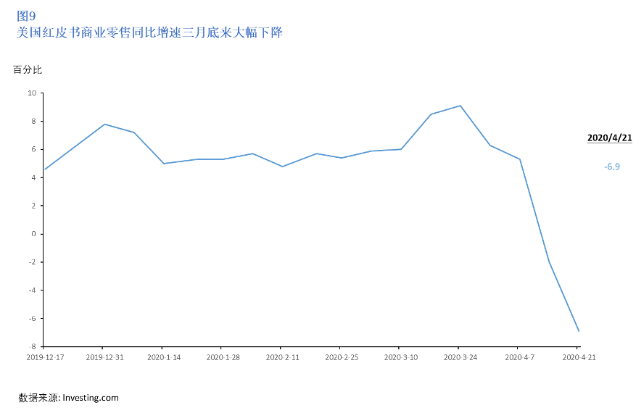

基于约9000家大型日用品零售商的销售数据所编制的美国红皮书指数衡量了美国零售额的增长。该指数自3月24日来较大幅度的下跌明显地展示了新冠疫情影响下社交疏远和社交隔离(3月16-20日的一周很多美国人不再通勤,3月底大部分美国人开始待在家)对个人消费的负面影响(图9)。截至4月21日,当周数据甚至录得-6.9%,该水平为金融危机时期以来最低水平,当时该指数最低为-5.42%(2009年8月1日)。

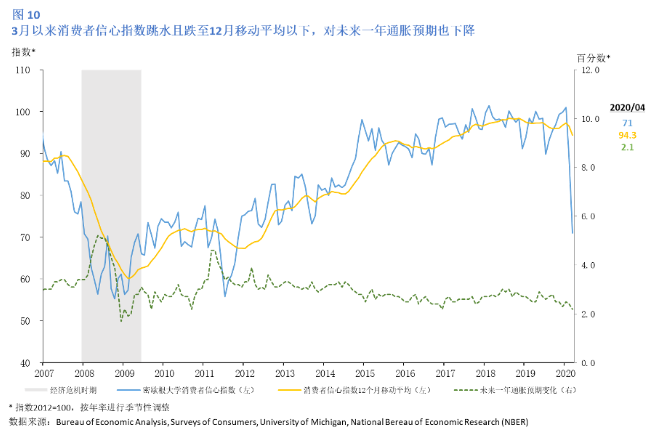

一季度前两个月消费者信心指数并没有受到疫情的影响,2月甚至录得2007年以来次高点101(2018年3月为101.4),部分原因可能是个人收入的持续稳定增长—根据美国经济分析局(BEA)3月27日公布的最新数据,2月个人收入环比增加0.6%(与1月数据持平),个人可支配收入环比增加0.5%(1月数据0.6%),而个人消费支出2月份也环比增加了0.2%(与上月数据持平),这些数值从历史上看都不低。但3月初起,由于疫情在美国迅速蔓延,以及社交疏远和社交隔离的执行,受恐慌情绪以及对未来不确定性的影响,消费者信心指数迅速下降,且跌至12个月移动平均之下(图10)。

虽然不久前国会通过的2万亿财政刺激方案包含了向每位年收入在75000美元以下的公民直接提供1200美元,或为年收入在15万美元以下的夫妻提供2400美元并额外为每个未成年子女提供500美元的救助计划,但该计划仅能应付家庭和个人的日常开支,对经济很难起到提振作用。

制造业和非制造业PMI

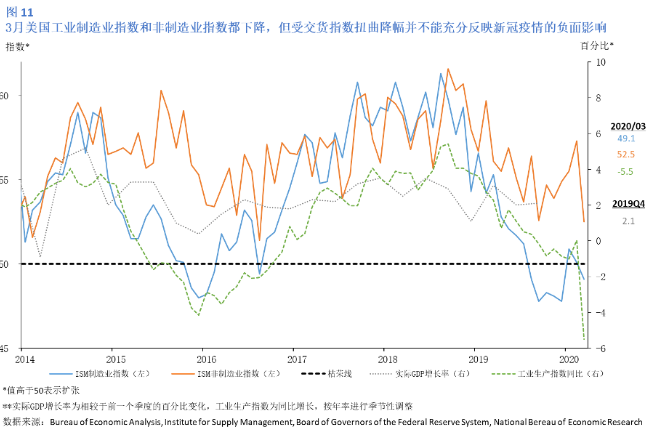

3月美国制造业活动实际大幅收缩。根据供应管理协会(ISM)公布的最新数据,美国3月PMI指数为49.1(图11),跌回50荣枯线之下(2月为50.1,1月为50.9)。而3月PMI指数在新冠疫情的影响下仍未表现出大跌主要是由于供应商交货速度变慢(供应商交货指数较2月大幅上涨7.7个点至65)。一般来说,供货商交货时间变长意味着产品供不应求,经济表现较好(因此供应商交货指数越高说明交货时间越长),但3月的交货时间延长却是因为供应链断裂而无法顺利完成交货,并非需求端强劲导致供不应求,因此,受到该子指数的扭曲,最终公布的PMI指数远远低估了美国制造业和服务业的收缩程度。如果我们剔除供应商交货指数来看其他组成部分,新订单指数42.2,较2月数据下降7.6个点(2月49.8);生产指数47.7,较2月下降2.6个点(50.3);订单积压指数从2月50.3降至45.9;就业指数下降3.1个点至43.8(2月46.9)。这些指数都展示了不同程度的较大收缩。

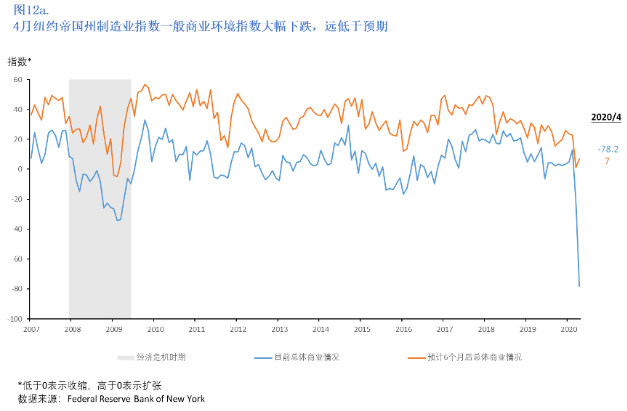

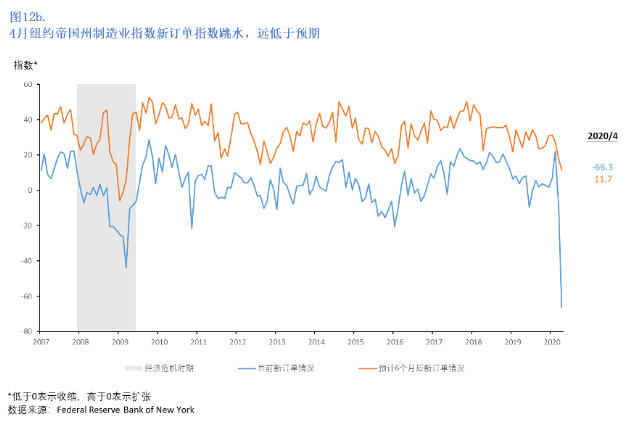

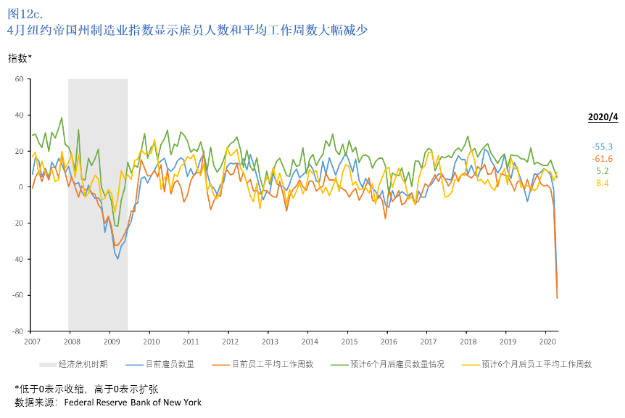

纽约联邦储备银行发布的纽约帝国州制造业指数也显示出经济受到疫情重大影响。从各分项来看,纽约州4月商业环境指数、新订单指数和就业指数大幅跳水至-60以下,甚至低于07年经济危机时期(图12a-c)。虽然由于纽约州是受疫情影响最为严重的州之一,其制造业活动惊人的收缩程度可能不具备普遍性,但由此数据我们仍可窥见4月美国制造业所遭受到新冠疫情的巨大打击。此外,作为制造业必不可少的要素之一的粗钢,其周产量在3月中旬左右开始产生较大幅度的下滑,截至4月18日,当周的粗钢产量同比下降32.9%(图13)。

而同时,3月ISM非制造业PMI为52.5(图11),较2月57.3下降4.8个点。但该数据也同样受到供应商交货指数的扭曲(供应商缴获指数由2月52.4扩张至3月62.1),未能充分揭示新冠疫情对非制造业所产生的巨大负面影响。除供应商交货指数外的其余三项直接纳入NMI的均等子指数均呈现大幅度收缩,其中,商业活动指数由2月数据下降9.8个点至48,这是2009年7月以来首次出现收缩,当时该指数为47.2;新订单指数虽仍在50荣枯线之上,但较上月大幅下降10.2个点至52.9;而就业指数则下降8.6个点录得47。新冠疫情蔓延对美国非制造业活动的破坏程度可见一斑。

就业市场

3月美国新增就业为负,大幅跌破三年平均线;失业率上升至4.4%,是1975年以来最大的环比增幅;3月后期以来,首次申领失业救济金的人数飙升,程度和速度都远远超过经济危机时期。3月恶化的失业数据反映了新冠疫情以及为了遏制疫情更大程度蔓延而做出的努力(社交隔离,停工停产等)对经济的负面影响,美国就业市场前景堪忧。

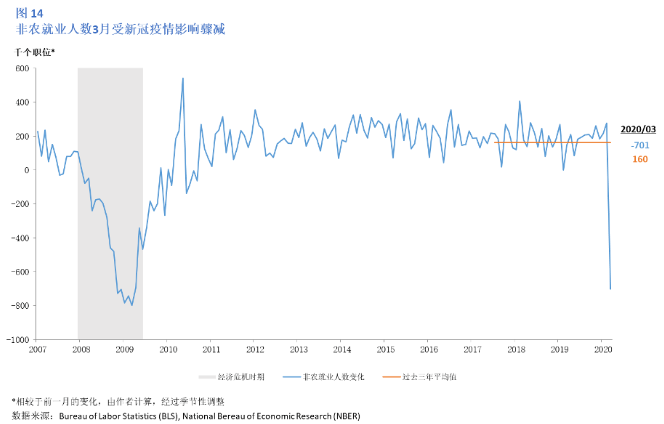

根据美国劳工部公布的最新数据,3月非农就业减少70.1万人(图14),远远超过此前减少10万的预期。具体来看,受到新冠疫情打击最大的休闲和接待行业为恶化的失业数据做了主要贡献,3月该行业就业人数减少45.9万人,贡献了65.48%的失业,其中,大部分的下降发生在餐饮行业(减少41.7万),如此程度的减少几乎抵消了前两年所创造的就业岗位。其次,受疫情影响较大的行业还包括健康医疗和社会救助,专业和商业服务,以及零售业,就业人数分别减少6.1万,5.2万和4.6万,分别为失业贡献了8.7%,7.4%和6.6%。

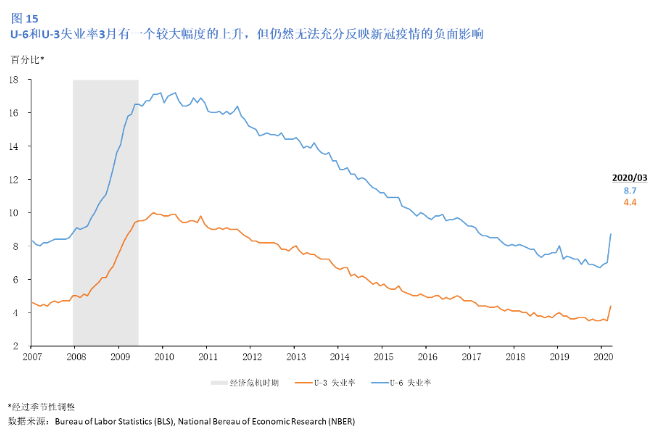

美国3月U3失业率4.4%,但该数据尚未完全反映3月最后两周由于新冠疫情而产生的数百万人首次申领失业救济的情况。Oxford Economics预测美国将经历二战以来最严重的失业,认为4月非农就业将大幅减少2000万人,U3失业率将达12%。HIS Markit则预计美国目前非农就业不断走低的趋势将持续至今年三季度,因为以过去两次衰退来看,非农就业要达到衰退前的水平往往需要数年时间。各市场机构对美国失业率顶峰的预测也不尽相同,Capital Economics预计失业率的顶峰将会是12%,野村和JP摩根则预计失业率将接近20%。此外,3月美国U6失业率8.7%,较大幅度的上升说明由于经济原因而放弃找工作的人大量增加,一定程度上暗示了劳动者对就业市场以及经济状况的信心下挫(图15)。

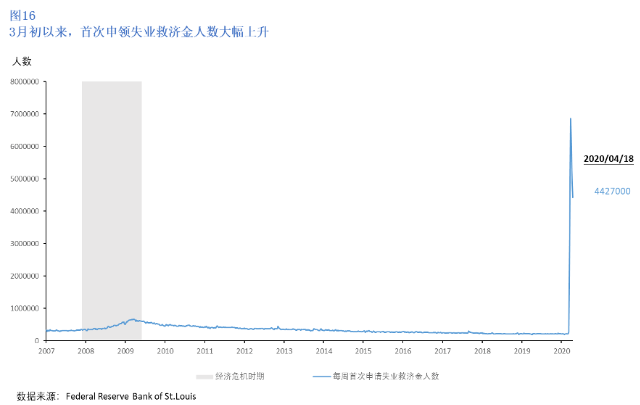

由于冠状病毒席卷美国,截至4月18日当周,美国申请失业救济的人数为442.7万(连续4周以来第一次低于500万),低于上周的524.5万,而此前市场预期为420万。尽管该项数据已连续3周下滑,但总体情况仍然不乐观:最新数据使得过去5周以来报告的总数超过2600万人(图16),这已完全抵消了2009年11月以来创造的2242.4万个非农就业岗位。首领失业救济金申请数的急剧上升,以及制造业和非制造业PMI中就业指数较大幅度的收缩支撑了对美国就业市场的悲观预期。

通胀情况

最新数据显示,美国2月整体PCE和去除食品和能源的核心PCE通胀率均为1.8%,仍低于美联储2%的目标水平。而3月整体CPI通胀率从2月2.3%降至1.5%,剔除食品和能源的核心CPI通胀率则由2月2.4%降至3月2.1%,整体通胀仍显疲弱(图17)。

市场上近期再次出现了美国是否会面临通货紧缩的担忧。我们认为对美国通缩的担忧是合理的,主要依据有三。第一,3月初以来原油价格受累于供给(价格战)与需求(新冠疫情)同时产生的负面影响而大幅下跌(美国原油期货21日有史以来首次跌为负值),且目前市场普遍预期油价将长时间低位徘徊,而油价对通胀有明显的传导作用:首先,一些原油产品(例如汽油等)本身就是物价指数的组成部分,那么油价下跌将直接影响这些指数;其次,油价的变化会影响石化、交通运输等行业的产出价格以及企业成本,从而影响通胀水平;再次,油价变化还可能影响通胀预期,随后传导至目前的通胀。第二,通胀预期通常是通胀的重要推动因素,而密歇根大学发布的4月消费者通胀预期为2.1,为后金融危机时期(2009年7月)以来最低水平,低通胀预期会进一步拉低当前通胀。第三,ISM公布的PMI指数显示了制造业和非制造业价格指数自今年1月以来一直在收缩,3月制造业价格指数甚至录得37.4,该水平明显地指向了通缩的可能。虽然美联储近期也向市场大量注水,但这里值得指出的是,衡量未来十年平均年度通胀水平的美国10年期盈亏平衡通胀率在3月9日跌破1%以来(后金融危机时期以来首次),一直维持在历史低位,4月20日又触及1%的水平,一定程度上释放了通缩风险信号。此外,虽然目前并不能作为有效证据,我们将持续关注个人储蓄率以及零售销售额的变化,以更好地分析通缩的可能性。

国际经济情况

国际货币基金组织在4月的《世界经济展望》中指出,受新冠疫情的影响,2020年全球经济预计将急剧收缩3%,而2009年该数值仅为0.1%。

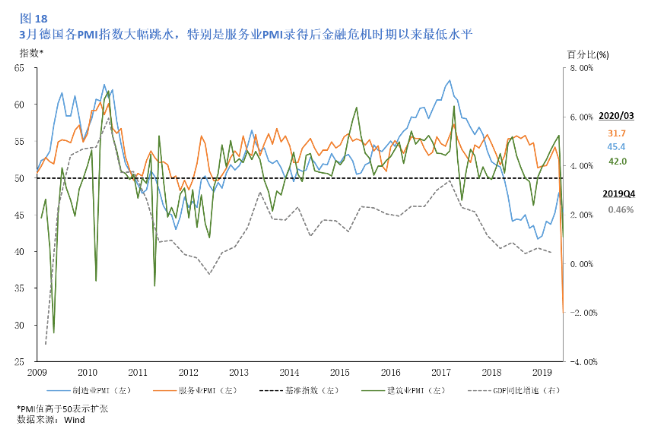

随着新冠疫情在欧洲日益严重,德国的经济活动也受到了重创,德国3月服务业PMI录得31.7,服务业遭受了前所未有的冲击,而制造业PMI为45.4(图18)。有经济学家表示,根据最新公布的PMI数据,德国经济正在陷入衰退,预计第一季度德国GDP将会下滑2%。

此外,法国3月份Markit制造业PMI为42.9,服务业PMI仅为29,综合PMI为30.2。英国3月制造业PMI初值为48,服务业PMI初值为35.7。

全球经济在新冠疫情的迅速扩散下蒙上了一层阴影。

宏观金融稳定与创新研究中心简介

深圳高等金融研究院宏观金融稳定与创新研究中心负责金融稳定监管、货币政策和金融创新方面的学术研究并承担政府部门和金融机构委托的相关课题,为政府部门和金融机构提供科学决策建议。宏观金融稳定与创新研究中心运用先进的金融理论和实践研究方法,致力推动中国金融体制改革开放过程中的金融市场的创新和稳定以及货币政策的科学制定。中心面向海内外聘请优秀的全职和兼职研究人员,进行学术及政策研究工作。