云课堂回顾 | 王亚坤教授-财务报告的数字游戏

主讲人介绍

王亚坤教授,香港中文大学(深圳)会计学助理教授。纽约城市大学会计学博士及金融MBA。主要研究领域:金融信息传播、媒体、社交网络和个体投资。曾获2019年香港中文大学(深圳)校长模范教学奖;2016年国家自然科学基金-青年基金项目获得者;2014年巴鲁克学院(Baruch College)齐克林商学院(Zicklin School of Business)教学优秀奖。

课堂回顾

蔚来2019年第二季度财报截图

“蔚来公司的财报你真的读懂了吗?”王亚坤教授以一份蔚来公司在美上市的财务报表拉开了讲座序幕并指出,在美国上市的中国企业的财务报表在披露信息时要遵循美国的会计准则,因此,其财务报表与中国本土的报表竟然会截然不同!?其中一项突出的差异就是对于non-GAAP的标注。当然,对于各路投资者们来说,只有理解了non-GAAP,才能完全读懂在美上市企业的财务报表,做出正确的投资决策。(敲黑板)

想成为股市赢家,从此咸鱼翻身?那就先从GAAP听起!

GAAP

王亚坤教授指出,理解non-GAAP的前提是理解GAAP。GAAP是美国通用会计准则的缩写,以标准体系,将公司经济活动转化为会计数字,凡是在美上市的企业在编制财报时都需遵循。GAAP有两大优点:一是增强会计信息的可靠性;二是增强会计信息的可比性,而如此“强有力”的GAAP其实也存在两大缺点:

1.GAAP的严谨性暴露出了其标准过于死板,缺乏个性化的缺点。当死板的会计制度抑制了公司真实业绩的准确展现时,便很有可能会误导投资者的决策。

2.GAAP坚持稳定性的原则,可能会导致企业过于关注历史成本,而忽视了投资者们最关注的未来收益部分。

王亚坤教授幽默地说,让企业遵循一尘不变的会计标准就像让所有人都穿一种尺码的衣服,于是就不难见到瘦子穿着一身宽大的袍服了。同样,企业也更愿意结合自己的特点,适当调整GAAP中不适合的部分,灵活地辅助投资者做决策。这正是non-GAAP产生的大环境。

敲黑板!!那么什么又是non-GAAP?

non-GAAP

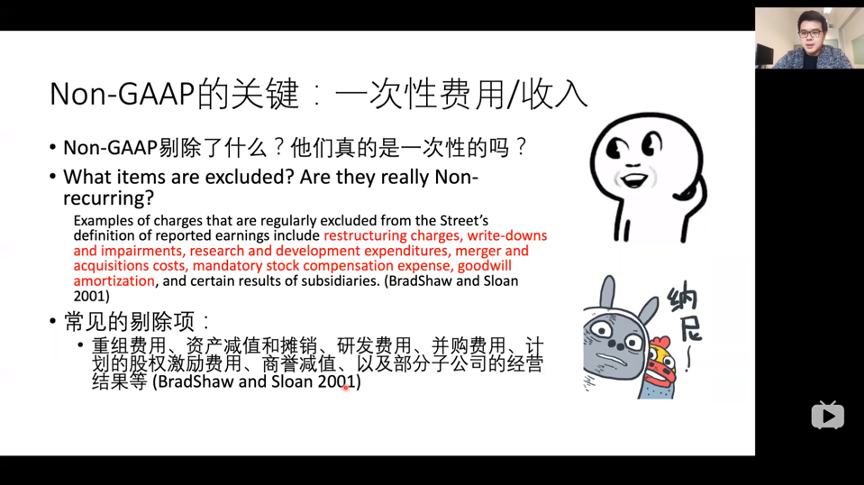

不同于GAAP的是,non-GAAP是公司剔除了一次性费用和收入后所报告的财务数据。常见的剔除项有:重组费用、资产减值和摊销、研发费用、并购费用、计划的股权激励费用、商誉减值、以及部分子公司的经营结果等。

常见的non-GAAP剔除项

这时,聪明的你可能会问:“既然如此,公司会不会滥用non-GAAP,比如刻意剔除不利的费用,而非一次性费用,以达到改善财务业绩的目的呢?”王亚坤教授的回答是:“这是真实存在的!”所以,理解non-GAAP的关键与意义是公司到底剔除了什么,被剔除的项目是否真的是一次性费用?

现实情况企业又是怎样的?

王亚坤教授旁征博引,在他引用的一系列数据中,我们发现截至2018年,美国标准普尔指数500家企业中,有97%的企业至少运用了一项non-GAAP标注。道琼斯指数30家企业中,约70%的企业有non-GAAP记录,其中80%的企业non-GAAP记录下的每股收益高于GAAP记录下的每股收益。在如此之多的企业中,怎么去分辨企业对投资者的“爱”是一片“真心”,还是都是“套路”呢?企业究竟是善用non-GAAP,呈现准确的业绩,帮助投资者,或是利用non-GAAP,隐瞒不利的事实,误导投资者呢?这时,分辨有效的non-GAAP记录的三面“照妖镜”被王亚坤教授一一道出:

1、检验一次性费用

比如,研发费用在高科技公司中并非是一次性费用,因为高科技公司每年都会有大量的研发投入与人员流动。外包人员与设备的支出作为公司常年经营不可或缺的一部分,被视为一次性费用则会很可疑。证券发行与法律费用的发生虽然具有一定偶然性,但对某些公司仍是长期运营的活动,所以要具体问题具体分析。

2、判断双重标准

企业如果在支出与收入的剔除上出现双重标准,那就要引起警惕了。企业可能会只剔除支出,但不剔除收入,这是因为收入能提高盈余和每股收益,支出却会导致二者的下降。若公司只留好的,去除坏的,显然会存在问题。

3、核实计算方法

判断公司对剔除项目的计算方法是否每一年都不同。公司的经营要求良好的稳定性,而常年变换的计算方法在反复摇摆着企业的财务数据,这存在可疑性。

分辨Non-GAAP有效性的建议

讲座结束前,王亚坤教授带领大家现学现用地分析蔚来和京东在美上市的财务报表作为案例,得出了蔚来的non-GAAP得到相对合理的使用,而京东的non-GAAP处理略有争议。王教授再次提醒,企业在财报上呈现的数字未必是真实的反映,这时就需要大家做一个聪明的投资者,真正读懂财报数字背后的信息,才能做出正确的投资决策。那么,现在的你,是不是更能读懂财务报表了呢?

登录B站或腾讯、优酷视频,搜索“港中深经管与深高金”,王亚坤教授讲座视频回放与更多精彩视频,一睹为快!